‘নিড-বেসড সেলিং’ বা প্রয়োজন-ভিত্তিক বিক্রয় কৌশলের ওপর এই বিস্তারিত ব্লগ পোস্ট দেওয়া হলো। এটি আপনার কাজের মান বাড়াতে সাহায্য করবে।

নিড-বেসড সেলিং [ NEED BASED SELLING ]

কলমে: পল্লব কুমার মান্না

বিমা জগতে আমরা প্রায়ই একটি ভুল করি—গ্রাহকের সামনে বসা মাত্রই আমরা নির্দিষ্ট কোনো প্ল্যান বা তার রিটার্ন নিয়ে কথা বলা শুরু করি। একে বলা হয় ‘প্রোডাক্ট পুশিং’। কিন্তু আধুনিক বিমা ব্যবসায় সাফল্যের চাবিকাঠি হলো নিড-বেসড সেলিং (Need-Based Selling)। অর্থাৎ, আগে গ্রাহকের অভাব বা প্রয়োজন খুঁজে বের করা, তারপর সেই অনুযায়ী সমাধান দেওয়া।

১. সঠিক প্রশ্ন করার ক্ষমতা (The Power of Right Questions)

একজন ডাক্তার যেমন রোগী দেখার আগে তার সমস্যার কথা শোনেন, আপনাকেও ঠিক তাই করতে হবে। গ্রাহককে এমন প্রশ্ন করুন যাতে তিনি নিজেই তার আর্থিক শূন্যতাগুলো বুঝতে পারেন।

- ভুল প্রশ্ন: “আপনি কি জীবন উৎসব প্ল্যানটা নেবেন?”

- সঠিক প্রশ্ন: “আপনার অনুপস্থিতিতে আপনার পরিবারের বর্তমান জীবনযাত্রা কি একইরকম থাকবে? আপনার সন্তানের উচ্চশিক্ষার জন্য কত টাকার তহবিল প্রয়োজন বলে আপনি মনে করেন?”

২. আর্থিক গ্যাপ বা শূন্যতা খুঁজে বের করার ৩টি ধাপ

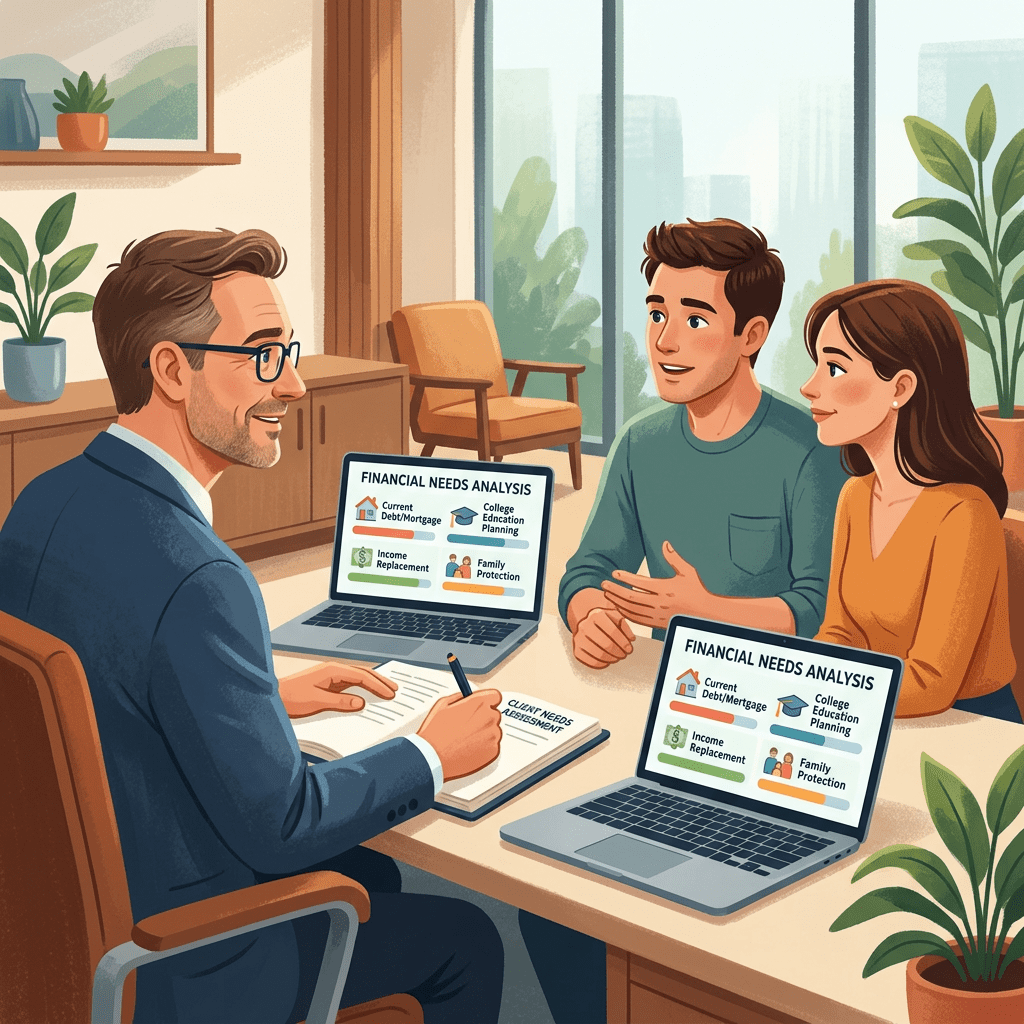

বিমা বিক্রয়ের আগে গ্রাহকের জীবনের এই তিনটি প্রধান স্তম্ভ নিয়ে আলোচনা করুন:

ক) সন্তানের ভবিষ্যৎ (Child’s Education & Career)

শুধুমাত্র পড়াশোনার খরচ নয়, মুদ্রাস্ফীতির (Inflation) কথা মাথায় রেখে ১০-১৫ বছর পর কত টাকা লাগতে পারে, তার একটি বাস্তব চিত্র গ্রাহকের সামনে তুলে ধরুন। তাকে প্রশ্ন করুন—”আপনি না থাকলেও আপনার সন্তানের ডাক্তার বা ইঞ্জিনিয়ার হওয়ার স্বপ্ন কি টাকার অভাবে থমকে যাবে?”

খ) আয়ের বিকল্প ব্যবস্থা (Income Replacement)

একজন উপার্জনকারী ব্যক্তির অবর্তমানে তার পরিবারের মাসিক খরচ চালানোর জন্য কত টাকার ফান্ড প্রয়োজন, তা হিসেব করে দেখান। একে বলা হয় ‘হিউম্যান লাইফ ভ্যালু’ (HLV)। এটি বুঝিয়ে বললে গ্রাহক বিমার গুরুত্ব লজিক্যালি বুঝতে পারেন।

গ) নিশ্চিন্ত অবসর (Retirement Planning)

অবসরের পর কারোর ওপর নির্ভরশীল না হয়ে সম্মানের সাথে বাঁচার জন্য আজ থেকেই কতটা সঞ্চয় প্রয়োজন, তা নিয়ে কথা বলুন। “আপনার বর্তমান লাইফস্টাইল কি ৬০ বছর বয়সের পরেও বজায় থাকবে?”—এই একটি প্রশ্ন অনেক সময় গ্রাহককে ভাবতে বাধ্য করে।

৩. প্রোডাকশন থেকে সলিউশনের পথে: একটি গাইড

| পদক্ষেপ | কী করবেন? | লক্ষ্য |

| ১. তথ্য সংগ্রহ | গ্রাহকের পরিবার, লোন এবং ভবিষ্যৎ লক্ষ্য সম্পর্কে জানুন। | গ্রাহকের প্রকৃত আর্থিক অবস্থা বোঝা। |

| ২. গ্যাপ অ্যানালাইসিস | তার বর্তমান সঞ্চয় এবং ভবিষ্যতের প্রয়োজনের মধ্যে কতটা পার্থক্য আছে তা দেখান। | বিমার প্রয়োজনীয়তা অনুভব করানো। |

| ৩. কাস্টমাইজড প্ল্যান | তার বাস্কেট অনুযায়ী সঠিক বিমা প্ল্যানটি সাজিয়ে দিন। | বিক্রয় নয়, সমাধানের অনুভূতি দেওয়া। |

আপনার জন্য বিশেষ পরামর্শ:

আমাদের প্রশিক্ষণার্থীদের মনে রাখা উচিত, মানুষ যখন বুঝতে পারে যে আপনি তাকে কিছু ‘বিক্রি’ করতে এসেছেন, তখন সে দূরে সরে যায়। কিন্তু যখন সে দেখে আপনি তার ‘সমস্যার সমাধান’ করতে এসেছেন, তখন সে নিজেই আপনার কাছে এগিয়ে আসে।

শান্তিনিকেতনের আমাদের আগামী ৩-দিনের আবাসিক ট্রেনিং-এ আমরা এই ‘কোয়েশ্চেনিং টেকনিক’ এবং ‘নিড অ্যানালাইসিস’-এর ওপর প্র্যাকটিক্যাল সেশন রাখছি। যেখানে আপনারা সরাসরি শিখতে পারবেন কীভাবে একজন স্মার্ট এজেন্ট থেকে একজন ফিন্যান্সিয়াল কনসালট্যান্ট হয়ে ওঠা যায়।

মনে রাখবেন: পলিসি বিক্রি একদিনের কাজ, কিন্তু সম্পর্ক তৈরি করা সারাজীবনের। আপনার পেশাদারিত্বই আপনার পরিচয়।

আপনার ম্যাগাজিনের জন্য এই লেখাটি দারুণ কার্যকর হবে। এর সাথে নিচের বিজ্ঞাপনটি যুক্ত করে দিন যাতে পাঠকরা আপনার ট্রেনিং প্রোগ্রামের প্রতি আগ্রহী হন।

📞 আরও শিখতে এবং নিজেকে দক্ষ করতে যোগাযোগ করুন: 9735869416 (জীবন প্রবাহ ট্রেনিং সেন্টার)

Leave a comment