২০২৬ সালের পরিবর্তিত অর্থনৈতিক পরিস্থিতিতে একজন বাঙালি মধ্যবিত্ত পরিবারের জন্য অবসর ও জীবনরেখার পরিকল্পনা কেমন হওয়া উচিত, তা নিয়ে একটি বিস্তারিত Guide Line নিচে দেওয়া হলো।

Writer: Pallab Kumar Manna, FIII,

২০২৬-এ আপনার ভবিষ্যৎ কি সুরক্ষিত? একজন মধ্যবিত্ত বাঙালির ‘লাইফ মাইলস্টোন‘ গাইড

আমরা বাঙালিরা স্বপ্ন দেখতে ভালোবাসি, কিন্তু অনেক সময় সেই স্বপ্নের জন্য প্রয়োজনীয় ‘আর্থিক সুরক্ষা’ তৈরি করতে পিছিয়ে পড়ি। ২০২৬ সালের এই অগ্নিমূল্যের বাজারে শুধু সঞ্চয় যথেষ্ট নয়, প্রয়োজন সঠিক পরিকল্পনা বা ‘Milestone Planning’।

আসুন, মধ্যবিত্ত পরিবারের একটি বাস্তব উদাহরণ দিয়ে বিষয়টি বুঝে নিই।

একটি বাস্তব উদাহরণ: সৌমেনবাবুর পরিবার

সৌমেনবাবু (৪০) একটি বেসরকারি সংস্থায় কাজ করেন। পরিবারে আছেন স্ত্রী (৩৫) এবং এক সন্তান (৮)। সৌমেনবাবুর লক্ষ্য হলো সন্তানের উচ্চশিক্ষা, নিজেদের একটি ফ্ল্যাট এবং ২০ বছর পর একটি নিশ্চিন্ত অবসর জীবন।

সৌমেনবাবুর মতো আপনারও উচিত নিজের জীবনের ‘মাইলস্টোন’ বা লক্ষ্যগুলোকে দুই ভাগে ভাগ করা:

১. স্বল্পমেয়াদী লক্ষ্য (Short Term – ২ বছরের কম)

এটি আপনার বর্তমানের ছোট ছোট চাহিদা পূরণ করে।

- উদাহরণ: সন্তানের স্কুলের বড় ফি, বাড়ির মেরামত, বা আগামী বছর সপরিবারে দিঘা বা উত্তরবঙ্গ ভ্রমণ।

- সৌমেনবাবুর পরিকল্পনা: ২০২৫ সালের ডিসেম্বরের মধ্যে ১ লক্ষ টাকা জমানো। তিনি মাসে ৮,৫০০ টাকা করে একটি Recurring Deposit (RD) বা Liquid Fund-এ রাখছেন।

২. দীর্ঘমেয়াদী লক্ষ্য (Long Term – ২ বছরের বেশি)

যে লক্ষ্যগুলো আপনার জীবনের মোড় ঘুরিয়ে দিতে পারে।

- উদাহরণ: মেয়ের বিয়ে (২০৩৬), উচ্চশিক্ষা (২০৩০), এবং নিজের অবসর (২০৪৬)।

- সৌমেনবাবুর পরিকল্পনা: মুদ্রাস্ফীতির কথা মাথায় রেখে তিনি জানেন আজ যে পড়াশোনার খরচ ১০ লক্ষ, ১০ বছর পর তা ২০ লক্ষ ছাড়াবে। তাই তিনি Mutual Fund SIP এবং NPS (National Pension System) এর সাহায্য নিচ্ছেন।

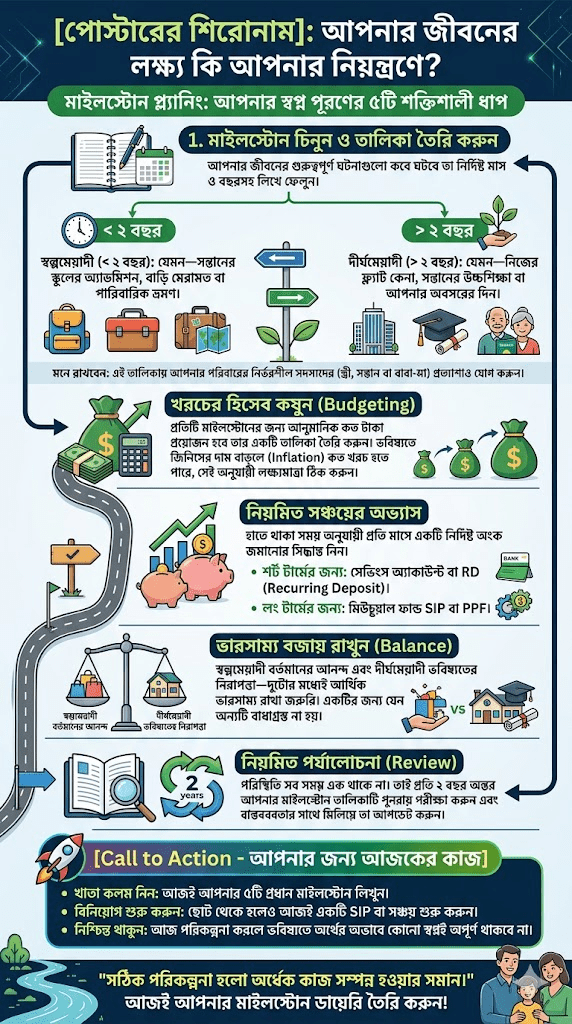

মাইলস্টোন প্রস্তুতির ৫টি ধাপ:

ধাপ ১: তারিখসহ তালিকা তৈরি করুন

খাতা বা এক্সেল শিটে লিখুন—ঠিক কবে আপনার কত টাকা প্রয়োজন। আপনার ওপর নির্ভরশীল ব্যক্তিদের (বাবা-মা বা সন্তান) প্রত্যাশাও এখানে যোগ করুন।

ধাপ ২: খরচ হিসেব করুন (Indicative Expenses)

মনে রাখবেন, আজকের ১০০০ টাকা আর ৫ বছর পরের ১০০০ টাকা এক নয়। ২০২৬-এর বাজারে দাঁড়িয়ে অন্তত ৬-৭% মুদ্রাস্ফীতি ধরে খরচের হিসেব কষুন।

ধাপ ৩: নিয়মিত সঞ্চয় ও বিনিয়োগ

হাতে সময় কতটা আছে তার ওপর ভিত্তি করে বিনিয়োগের মাধ্যম বাছুন।

- অল্প সময়ের জন্য: ব্যাংক ডিপোজিট বা ডেট ফান্ড।

- দীর্ঘ সময়ের জন্য: ইক্যুইটি মিউচুয়াল ফান্ড বা পিপিএফ (PPF)।

ধাপ ৪: ব্যালেন্স বজায় রাখুন

স্বল্পমেয়াদী আনন্দের (যেমন দামী ফোন কেনা) জন্য দীর্ঘমেয়াদী লক্ষ্য (যেমন রিটায়ারমেন্ট ফান্ড) নষ্ট করবেন না। দুটির মধ্যে ভারসাম্য রাখাটাই আসল মুন্সিয়ানা।

ধাপ ৫: রিভিউ বা পুনর্মূল্যায়ন

প্রতি ২ বছর অন্তর আপনার পরিকল্পনায় ফিরে তাকান। বেতন বাড়লে সঞ্চয় বাড়ান, অথবা পরিস্থিতির পরিবর্তনের সাথে তাল মিলিয়ে লক্ষ্যগুলো বদলে নিন।

আপনার কি করণীয়? (Call to Action)

আপনার ভবিষ্যৎ আপনার হাতের মুঠোয়। দেরি না করে আজই এই কাজগুলো সম্পন্ন করুন:

- ডায়েরি খুলুন: আজই আপনার জীবনের ৫টি প্রধান মাইলস্টোন লিখে ফেলুন।

- EPF/NPS চেক করুন: ২০২৬-এর নতুন সুদের হার (৮.২৫%) অনুযায়ী আপনার রিটায়ারমেন্ট ফান্ড কত হচ্ছে দেখে নিন।

- পরামর্শ নিন: যদি বুঝতে না পারেন কোথায় বিনিয়োগ করবেন, তবে একজন সার্টিফাইড আর্থিক উপদেষ্টার সাথে কথা বলুন।

মনে রাখবেন: মাইলস্টোন জানা থাকলে পথ চলা সহজ হয়। আজই আপনার লক্ষ্যের দিকে প্রথম পদক্ষেপটি নিন!

আপনার কি কোনো নির্দিষ্ট আর্থিক লক্ষ্য আছে যা নিয়ে আপনি চিন্তিত? নিচে কমেন্ট করে জানান, আমরা আপনাকে সঠিক দিশা দেখাতে সাহায্য করব।

নিচে ২০২৬ সালের প্রেক্ষাপটে এবং পিডিএফ-এর তথ্যের ভিত্তিতে একটি সম্পূর্ণ বাংলা ব্লগ দেওয়া হলো:

Leave a comment